طبيعة حساب المشتريات

تعد طبيعية حساب المشتريات من الأساسيات الحسابية التي تندرج تحت قائمة الدخل عند إعداد الشجرة المحاسبية، ويعتبر حساب المشتريات جزءًا مهمًا من القوائم المالية للشركات، ويناقش حساب المشتريات جميع العمليات المتعلقة بالشراء الخاصة بالبضائع والمواد الخام والسلع التي تحتاجها الشركات؛ لتقديم الخدمات الخاصة بها وتصنيع المنتجات حسب نشاط كل شركة، ومن الهام جداً دراسة طبيعة حساب المشتريات داخل القوائم المالية للمؤسسات؛ لتأثيرها المباشر على تكلفة وسعر المنتجات وبالتالي التأثير على الخسائر والأرباح التجارية للشركة.

تعرف من خلال هذا المقال المقدم من موقع المحاسبين العرب على طبيعة حساب المشتريات، تعريف حساب المشتريات، القوائم المالية في الشجرة المحاسبية وأهميتها، وكيفية حساب صافي المشتريات.

تعريف حساب المشتريات

تعتبر طبيعة حساب المشتريات جزءًا لا يتجزأ من القوائم المالية للشركات والمؤسسات الخاصة والحكومية، ويشتمل حساب المشتريات على تكاليف شراء وتخزين البضائع والسلع المستخدمة في الأنشطة التشغيلية للشركات، علاوة على حساب قيمة المصروفات المتعلقة بشراء تلك البضائع مثل عمليات النقل والتأمين والتخزين.

اختصاراً لما سبق، بإمكاننا تعريف طبيعة حساب المشتريات بأنه ذلك الحساب الذي يقوم بتسجيل جميع المشتريات الخاصة بالشركة خلال فترة زمنية محددة، ويشتمل أيضاً على جميع العناصر التي تم تخزينها؛ لإعادة بيعها وتحقيق الأرباح منها.

بإمكانك أن تتعرف على الشجرة المحاسبية ومكوناتها من خلال هذا الرابط.

تسجيل حساب المشتريات

تتضمن طبيعة حساب المشتريات وفقاً للنظام المحاسبي، اجراء عملية تسجيل للمشتريات بخطوات معينة؛ لضمان دقة تسجيل البيانات داخل القوائم المالية. وتبدأ عملية تسجيل حساب المشتريات بالخطوات التالية:

أولاً: عملية تسجيل فاتورة الشراء

وذلك من خلال كتابة تاريخ الشراء المسجل على الفاتورة، واسم المورد لها، بالإضافة إلى رقم تلك الفاتورة، علاوة على التفاصيل الخاصة بشكل وكمية البضائع المشتراة، وسعرها الأصلي الذي تم تسجيله داخل الفاتورة.

ثانياً: تتضمن طبيعة حساب المشتريات تسجيل قيود اليومية

وذلك من خلال تسجيل المشتريات النقدية، في حالة أن تم التعاملات المالية قد تمت بشكل فوري والدفع نقداً، ويكون التسجيل المحاسبي على شكل دائن وهو حساب النقدية، ومدين وهو حساب المشتريات. فيما يلي مثال تطبيقي عن تسجيل طبيعة حساب المشتريات، فلنفرض أنه عند شراء بضاعة بمقدار 100 ألف جنيه يكون التسجيل داخل حساب المشتريات كالتالي:

- الحساب المدين (المشتريات) 100 ألف جنيه.

- والحساب الدائن (النقدية) 100 ألف جنيه أيضاً.

ثالثاً: الحساب الآجل للمشتريات

وتتم في حال عدم قدرة الشركة على توفير النقدية، ويتم تسجيل المشتريات على شكل حساب دائن ومدين، في حين يتم تسجيل مصروفات الشحن والنقل للمشتريات في حساب منفصل.

لا تتوقف عملية تسجيل طبيعة حساب المشتريات على الشراء فقط، ولكن يلزم تسجيل بيانات استلام البضائع بعد مراجعتها ومقارنتها بالفواتير، وحساب الكميات المستلمة وإدخالها في المخزون مع الحرص على تحديث سجلات المخزون باستمرار.

من المعروف أن قائمة حساب المشتريات تظهر في التقارير المالية الرئيسية مثل الميزانية العمومية وقائمة الدخل. ترجع أهمية التقارير المالية و إعدادها بدقة إلى عدد من العوامل مثل تحليل حساب المشتريات، وتكلفة تلك البضائع المباعة، وتأثيرها المباشر على تحقيق خسائر أو أرباح.

بإمكانك أن تتعرف على أنواع الضرائب من خلال هذا الرابط.

تأثير حساب المشتريات على القوائم المالية

تؤثر طبيعة حساب المشتريات على قائمة المركز المالي وقائمة الدخل، كالتالي:

أولاً: طبيعة حساب المشتريات وقائمة الدخل

ويتضمن ذلك حساب تكلفة البضاعة المباعة خلال فترة معينة، بالإضافة إلى إجمالي الربح، والذي يتم حسابه من خلال طرح تكلفة البضاعة التي تم بيعها من إجمالي الإيرادات، مع العلم بأنه مع ازدياد التكلفة لتلك البضائع المباعة، والناتج عن زيادة المشتريات؛ يؤدي إلى انخفاض إجمالي وصافي الربح، وبناءً عليه يتأثر صافي الربح بزيادة المشتريات مقابل انخفاض المبيعات؛ ما يؤدي إلى انخفاض الأرباح بالتبعية.

ثانياً: طبيعة حساب المشتريات وقائمة المركز المالي

والتي تشتمل على حساب المخزون من المشتريات، والمقصود به البضائع التي لم يتم بيعها، بالإضافة إلى حساب النقد، وذلك في حالة أن المشتريات بالدفع النقدي، فإن حساب الأصول الجارية يزيد بزيادة المخزون من المشتريات، في حين أن المشتريات بدون حساب نقدي تؤدي إلى زيادة الالتزامات الجارية وزيادة الحسابات الدائنة.

حساب صافي المشتريات

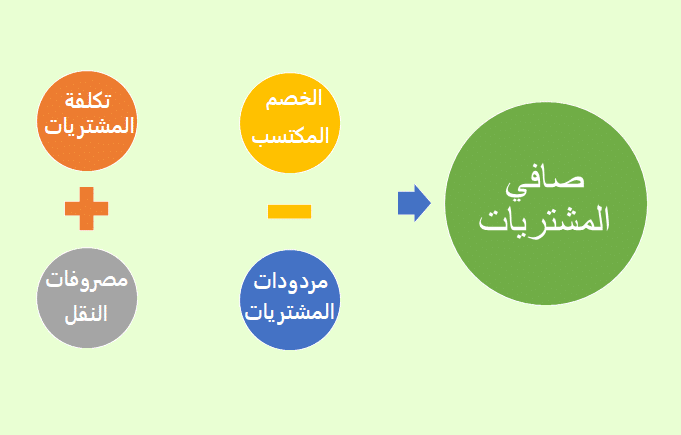

تتضمن طبيعة حساب المشتريات إجراء عملية حساب صافي تلك المشتريات، ويتم حساب صافي المشتريات من خلال طرح مردودات المشتريات والخصومات التجارية من إجمالي المشتريات مع مصاريف الشحن. بالإضافة إلى عدد من العوامل المؤثرة على حساب صافي المشتريات، ومنها الخصومات التجارية والمشتريات الإجمالية بالإضافة إلى مردودات المشتريات ومصروفات الشحن.

تمثل المشتريات الإجمالية القيمة الكلية للبضائع التي قامت الشركة بشرائها، علاوة على مصروفات الشحن التي تزيد تكلفة البضائع والسلع المستلمة، في حين أن الخصومات التجارية تقلل من تكلفة الشراء؛ لذا يتم طرحها من مردودات المشتريات التي تمثل البضائع التي لم تتوفر في المخزون. عادةً ما ترجع أهمية حساب صافي المشتريات إلى تقديم المعلومات المالية اللازمة لإجراء تحليل وتقييم الأداء المالي للشركات، وذلك من خلال التحقق من القيمة الفعلية للبضائع التي تم شرائها أو المواد الخام التي تم استخدامها للتصنيع داخل هذه الشركات، وبالتالي تقدير قيمة الأرباح والخسائر.

بإمكانك أن تتعرف على دليل الأرباح والخسائر من خلال هذا الرابط.

حساب المشتريات وعلاقته بالقوائم المالية وأنواعها

تؤثر طبيعة حساب المشتريات على القوائم المالية لأي مؤسسة أو شركة، وتعتبر القوائم المالية هي العمود الفقري في أي بناء مالي خاص بتلك الشركات، لاسيما أن تلك القوائم تقدم لنا صورة تفصيلية دقيقة عن جميع الأنشطة المالية لتلك المؤسسات، وذلك خلال فترة زمنية محددة.

عادةً ما يتم تقييم الأداء المالي للشركات بناءً على تحليل تلك القوائم المالية، حيث يؤدي ذلك إلى مساعدة الإدارة المالية للمؤسسة على اتخاذ القرارات الصحيحة تجاه السياسة المالية للشركة.

تشتمل القوائم المالية على خمسة قوائم رئيسية، والتي تستخدم لحساب الأنواع المختلفة من المعاملات المالية للشركة، وذلك خلال وقت محدد، ومن أبرز تلك القوائم:

- قائمة الدخل التي تشتمل على الحسابات الخاصة بالإيرادات والمصروفات والأرباح والخسائر خلال الفترة الزمنية المحددة مسبقاً، تتضمن أيضاً تلك القائمة التكلفة الخاصة بالبضائع المباعة، ومصروفات النقل والشحن والتشغيل.

- قائمة المركز المالي الخاصة بحسابات الأصول، والخصوم علاوة على حقوق الملكية للشركة أو المؤسسة، وتعد قائمة المركز المالي من أهم القوائم المالية، خاصةً فيما يتعلق بدراسة طبيعة حساب المشتريات، إذ تتعرض تلك القائمة إلى الأصول غير المتداولة مثل العقارات والمعدات، بالاضافة للحسابات النقدية والمدينة، والخصوم المتداولة مثل القروض قصيرة الأجل، والخصوم غير المتداولة، بالإضافة إلى رأس المال والأرباح المحتجزة.

- تتضمن القوائم المالية الأخرى كل من، قائمة التدفقات النقدية، والتغير في حقوق الملكية، بالإضافة إلى قائمة الدخل الشامل.

ختاماً، تعتبر دراسة طبيعة حساب المشتريات من العناصر الأساسية في الأنظمة المالية للشركات، وذلك لفهم وتحليل القوائم المالية الخاصة بكل شركة، وتحقيق أقصى قدر من الكفاءة في الإدارة المالية، وتعزيز قدرة تلك الشركات على تحقيق الأرباح.

إضافة تعليق