دليل حساب الأرباح والخسائر

المعيار الأهم الذي يتم من خلاله الحكم على نجاح الشركات أو فشلها، هو قدرتها على إنتاج المال بشكل مستمر.

ومن أجل تقييم الأداء المالي لأي شركة، يتم حساب الأرباح والخسائر التي تحققها أو تتكبدها هذه الشركة خلال فترات زمنية محددة بشكل دوري.

ولمعرفة المزيد عن هذا الموضوع، تابع معنا في موقع المحاسبين العرب هذا المقال الذي سنتناول فيه فكرة تهم الجميع ولا تتوقف على الشركات والمؤسسات، بل يمكن إسقاطها على الأفراد أيضا لتقييم قدرتهم على الموازنة بين الدخل والمصروف.

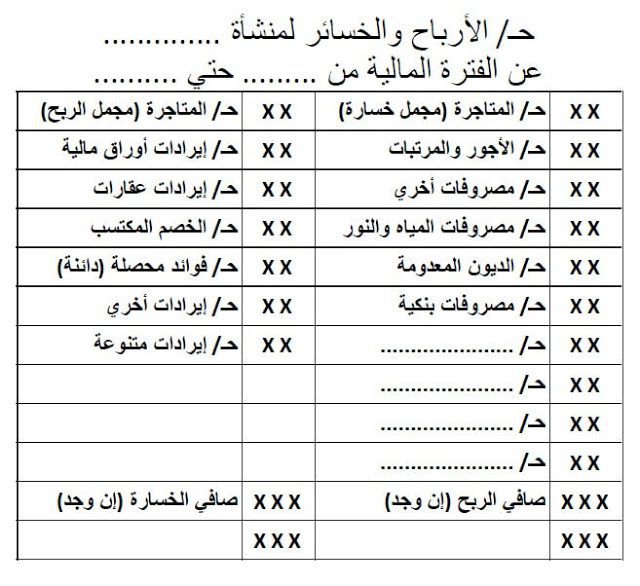

ما هو حساب الأرباح والخسائر؟

هو تقرير يوضح الأداء المالي للشركة خلال فترة زمنية معينة، ويطلق عليه أيضا بيان الدخل.

يعتبر بيان الدخل واحدا من القوائم المالية الهامة للشركات، لكونه يقدم معلومات دقيقة حول إيرادات الشركة ومصروفاتها، ويقيس صافي الأرباح أو الخسائر التي تحققها الشركة خلال هذه الفترة.

ما هي أهمية حساب الأرباح والخسائر؟

- حساب الأرباح والخسائر يقدم صورة شاملة عن أداء الشركة المالي وقدرتها على تحقيق الإيرادات من مصادر متنوعة، وتحمل التكاليف خلال فترة محددة.

- يساعد بيان الدخل المدراء على تسيير أمور الشركة بطريقة أفضل من خلال توفير تقارير مالية دقيقة يعتمدون عليها في اتخاذ القرارات الاستراتيجية والتشغيلية.

- يهتم المستثمرون والممولون بتقارير الأرباح والخسائر، لأنها تقدم لهم فكرة دقيقة عن جدوى استخدام الشركة لأموالهم، وتقييم قدرتها على مقاومة المخاطر والتوسع والنمو.

- يعد بيان الأرباح والخسائر جزءاً أساسياً من التقارير المالية التي يجب أن تقدمها الشركات بانتظام للالتزام بالقوانين واللوائح المالية في مختلف الدول.

بإمكانك أن تقرأ عن قائمة الدخل الشامل من خلال هذا المقال.

ما هي مكونات حساب الأرباح والخسائر؟

يتم حساب الأرباح والخسائر من خلال معادلة تضم عنصرين أساسيين هما المدين والدائن، ويتم تحديد المدين والدائن من خلال المكونات التالية:

الإيرادات

يتم تسجيل الإيرادات في جانب “الدائن” وهي مجمل الأموال التي تحصل عليها الشركة من مبيعات منتجاتها أو خدماتها، وهناك نوعان من الإيرادات:

- الإيرادات التشغيلية: الأموال الناتجة مباشرة من الأنشطة الرئيسية للشركة، مثل بيع المنتجات أو تقديم الخدمات.

- الإيرادات غير التشغيلية: الأموال الناتجة من أنشطة أخرى غير الأنشطة الرئيسية، مثل أرباح الاستثمارات والأسهم أو أرباح بيع الأصول الثابتة أو إيرادات الإيجار.

المصروفات

عند حساب الأرباح والخسائر يتم تسجيل المصروفات في جانب “المدين”، وهي مجمل التكاليف التي تتكبدها الشركة أثناء فترة زمنية محددة. وأنواعها:

- تكاليف المبيعات: هي التكاليف التي ترتبط مباشرة بإنتاج السلع أو الخدمات المباعة، مثل تكلفة المواد الخام، وأجور العاملين ومجمل المصاريف المرتبطة بعملية الإنتاج.

- المصروفات التشغيلية: هي التكاليف التي لا ترتبط مباشرة بعملية الإنتاج بل بأعمال الشركة، مثل رواتب الموظفين غير المشاركين بالإنتاج، إيجار المباني ومصاريف الخدمات المتعلقة بالمرافق غير الإنتاجية.

- المصروفات غير التشغيلية: هي التكاليف التي لا ترتبط مباشرة بعمليات الشركة الأساسية. مثل الفوائد المدفوعة على القروض والديون والخسائر المفاجئة المرتبطة بحوادث غير متكررة كالكوارث الطبيعية.

كيف يتم حساب الأرباح والخسائر؟

يتم حساب الأرباح والخسائر (بيان الدخل) عن طريق مجموعة من الخطوات تتضمن تتبع وجمع وتلخيص الإيرادات والمصروفات على مدى الفترة الزمنية المحددة. وهذه الخطوات كالتالي:

تحديد الفترة الزمنية

الخطوة الأولى تتعلق بتحديد الفترة الزمنية التي سيغطيها بيان الدخل، سواء كانت شهرية، ربع سنوية، أو سنوية.

تحديد الإيرادات

يتم تسجيل مجمل إيرادات الشركة سواء كانت الإيرادات التشغيلية أم غير التشغيلية خلال الفترة المحددة.

تحديد المصروفات

يتم تحديد جميع التكاليف والنفقات التي تحملتها الشركة خلال هذه الفترة الزمنية، وتشمل تكاليف المبيعات والمصروفات التشغيلية وغير التشغيلية.

حساب الربح أو الخسارة

يتم حساب الأرباح والخسائر بطرح المصروفات من الإيرادات.

وبشكل عام إذا كان مجموع الدائن أكبر من المدين تكون نتيجة الحساب هي الربح

أما إذا كان مجموع المدين أكبر من الدائن تكون نتيجة الحساب هي الخسارة

وهناك أنواع تفصيلية من الربح يمكن حسابها من خلال البيانات التي تم تجميعها وهي:

- الربح الإجمالي: يتم حسابه بطرح تكاليف المبيعات من الإيرادات.

الربح الإجمالي = الإيرادات – تكاليف المبيعات

- الربح التشغيلي: يتم حسابه بطرح المصروفات التشغيلية من الربح الإجمالي.

الربح التشغيلي = الربح الإجمالي – المصروفات التشغيلية

- الربح الصافي قبل الضريبة: يتم حسابه بطرح المصروفات غير التشغيلية من الربح التشغيلي.

الربح الصافي قبل الضريبة = الربح التشغيلي – المصروفات غير التشغيلية

- الربح الصافي: يتم حسابه بعد تحديد الضرائب المستحقة بطرحها من الربح الصافي قبل الضريبة.

الربح الصافي = الربح الصافي قبل الضريبة – الضرائب

ملاحظة: النتيجة الإيجابية تدل على الربح أما النتيجة السالبة تعني الخسارة.

- إعداد بيان الدخل:

بعد حساب الأرباح والخسائر، يتم تلخيص جميع المعلومات في شكل بيان الدخل الذي يعرض الإيرادات، المصروفات، والربح الصافي للفترة المحددة.

بإمكانك أن تقرأ عن قائمة التغير في حقوق الملكية من خلال هذا المقال.

ما هي أهمية الحلول المحاسبية الالكترونية لحساب الأرباح والخسائر بدقة؟

تعتبر الحلول المحاسبية الإلكترونية خيارا ممتازا لتحسين دقة وكفاءة حساب الأرباح والخسائر، ويمكن توضيح أهميتها من خلال ما يلي:

-

تقليل الأخطاء

أتمتة عمليات الإدخال ومعالجة البيانات عن طريق البرامج المحاسبية يقلل من الأخطاء البشرية التي قد تحدث عند تطبيق الطرق التقليدية، ناهيك عن أدوات التدقيق التلقائية التي تساعد في اكتشاف وتصحيح الأخطاء بشكل فوري.

-

توفير الوقت والجهد

يتم إدخال البيانات المالية بسرعة وكفاءة، مما يوفر الوقت والجهد مقارنة بـ الإدخال اليدوي، كما يمكن للبرامج المحاسبية إعداد التقارير المالية المختلفة تلقائياً وبشكل دوري، مما يسهل عملية المتابعة والمراجعة.

-

تقليل التكاليف العمالة

يحل برنامج المحاسبة محل عدد كبير من موظفي إدخال البيانات والتدقيق ومسؤولي حساب الأرباح والخسائر، مما يوفر التكاليف التشغيلية.

كما أن تقليل الأخطاء المحاسبية يوفر على الشركة الخسائر التي قد تترتب على تصحيحها.

-

تحسين الشفافية والمصداقية

التقارير المنشأة بواسطة الحلول المحاسبية الإلكترونية تكون دقيقة وخالية من أي عمليات تلاعب، وتضمن الامتثال للمعايير المحاسبية الدولية، مما يعزز شفافية ومصداقية الشركة.

-

التكامل مع الأنظمة الأخرى

الاعتماد على الحلول المحاسبية الإلكترونية في حساب الأرباح والخسائر يتيح التكامل مع أنظمة تخطيط موارد المؤسسة (ERP) لتوفير رؤية شاملة عن كافة العمليات المالية والإدارية.

-

تسهيل الوصول إلى المعلومات

تقوم الحلول الإلكترونية بتحديث البيانات المالية أولا بأول، وتتيح الوصول إلى جميع التقارير المالية من أي مكان وفي أي وقت مما يسهل على الإدارة تسيير الأعمال عن بعد ويساعد في اتخاذ القرارات الفورية بناء على معلومات دقيقة وحديثة.

-

أمان البيانات

توفر الحلول الإلكترونية أماناً عالياً للبيانات من خلال تقنيات التشفير المتطورة، وتتم حماية البيانات المالية من الفقدان أو التلف بالنسخ الاحتياطي المنتظم والدوري.

إضافة تعليق