دليلك الشامل لفهم خطوات الدورة المحاسبية

هل يمكن لأي شخص إنكار التأثير الكبير للتقارير المالية على نجاح واستمرارية المؤسسات بمختلف أنواعها؟ بالتأكيد لا! ومن أجل إعداد هذه التقارير بدقة وشفافية يجب تطبيق خطوات الدورة المحاسبية بشكل صحيح لضمان الحصول على معلومات مفصلة توثق الواقع المالي وتراقب العمليات المحاسبية التي تحدث في المؤسسة.

إذا كنت مهتما بمعرفة المزيد عن هذا الموضوع، تابع المقال حتى النهاية، لأننا سنقوم بشرح خطوات الدورة المحاسبية بشكل تفصيلي، وإذا كنت تبحث عن موقع متخصص في الإجابة على كل الأسئلة التي تخص مجال المحاسبة فـ موقع المحاسبين العرب مكانك المثالي، قم بتسجيل الدخول إلى الموقع على الفور!

ما المقصود بالدورة المحاسبية؟

الدورة المحاسبية هي عملية مكونة من مجموعة مراحل متسلسلة تمثل أنشطة مختلفة تكمل بعضها البعض، ويتم من خلال خطوات الدورة المحاسبية تسجيل جميع المعاملات المالية التي تحدث خلال فترة محددة، من أجل استنتاج معلومات تخص النشاط المالي للمؤسسة خلال هذه الفترة.

يتم استخدام هذه المعلومات من قبل الإدارة لتحسين عملية اتخاذ القرار وتوظيفها لخدمة الأهداف المالية والاستراتيجية.

بإمكانك أن تقرأ عن قائمة الدخل الشامل من خلال هذا المقال.

ما هي أهداف الدورة المحاسبية

تهدف المؤسسات من خلال خطوات الدورة المحاسبية إلى تحقيق مجموعة نقاط منها:

- التأكد من أن المعاملات المالية جميعها تتم بشكل دقيق دون حدوث أخطاء.

- مراقبة تدفق الأموال من وإلى المؤسسة وتوثيق هذه العمليات.

- حماية المؤسسة من عمليات الغش والاختلاس التي يتم كشفها عند تطبيق خطوات الدورة المحاسبية.

- الحصول على معلومات موثوقة يمكن الاعتماد عليها في اتخاذ القرارات التكتيكية والاستراتيجية.

- تجهيز تقارير مالية دقيقة يمكن استخدامها لجذب اهتمام المستثمرين وكسب ثقة الشركاء.

ما هي أهمية الدورة المحاسبية؟

عند تطبيق خطوات الدورة المحاسبية بشكل سليم تحصل المؤسسة على تقارير مالية دقيقة وهذا الأمر يفيد في:

- فهم أفضل للأنشطة المالية التي تحدث في المؤسسة.

- اتخاذ قرارات إدارية صحيحة تساهم في تحقيق أهداف المؤسسة.

- تقييم الأداء المالي للمؤسسة وتحديد نقاط القوة والضعف فيها.

- منع عمليات الاحتيال والاختلاس التي قد تحدث في حال عدم تطبيق خطوات الدورة المحاسبية.

- توضيح التزام المؤسسة بالمبادئ والمعايير المحاسبية العامة والدولية.

- تعزيز شفافية ومصداقية المؤسسة فيما يتعلق بالضرائب.

بإمكانك أن تقرأ عن قائمة التغير في حقوق الملكية من خلال هذا المقال.

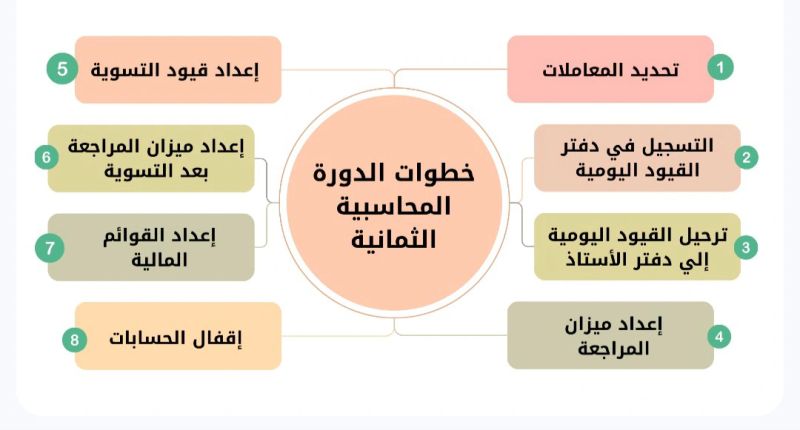

ما هي خطوات الدورة المحاسبية؟

تتكون خطوات الدورة المحاسبية من ثمانية مراحل يتم فيها توثيق المعاملات المالية المنجزة خلال فترة محددة. تتمثل فيما يلي:

اولًا: تسجيل المعاملات المالية اليومية

أولى خطوات الدورة المحاسبية هي تحديد المعاملات المالية التي تمت في المؤسسة بشكل يومي، حيث يتم تجميع عمليات البيع والشراء والإيرادات والمصروفات بالإضافة إلى الفواتير والإيصالات والمستندات الخاصة بها، وتصنيفها وفق قواعد المحاسبة الخاصة بالمدين والدائن حسب الترتيب الزمني لحدوث تلك المعاملات.

ثانيًا: التسجيل في دفتر القيود اليومية

يتم في المرحلة الثانية تسجيل جميع المعاملات المالية اليومية المحددة في دفتر القيود اليومية، وتوثيقها بطريقة القيد المزدوج التي توضح أن الزيادة في حساب ما يقابله نقصان في حساب آخر. مع مراعاة الترتيب الزمني الصحيح.

ثالثًا: ترحيل القيود اليومية إلى دفتر الأستاذ

دفتر الأستاذ أو الدفتر العام هو السجل الرئيسي الذي يضم جميع المعاملات المالية التي تحدث خلال الفترة المدروسة، حيث تُنقل محتويات الدفاتر اليومية إلى الدفتر العام ومن خلاله يتم توضيح رصيد كل حساب بالمنشأة على حدة.

رابعًا: إعداد ميزان المراجعة قبل التسويات

في رابع خطوات الدورة المحاسبية يتم إعداد ميزان المراجعة اعتمادا على الأرصدة التي تم الحصول على قيمتها من خلال دفتر الأستاذ، حيث يتم من خلال ميزان المراجعة:

- تحديد إجمالي الأرصدة للحسابات خلال الفترة المالية.

- التأكد من دقة المعلومات المسجلة في القيود اليومية أو دفتر الأستاذ من خلال ملاحظة تساوي الأرصدة المدينة الأرصدة الدائنة، واكتشاف الأخطاء في حال وجودها.

- إعداد قائمة الدخل والمركز المالي.

خامسًا: تسوية القيود

تعتبر تسوية القيود خطوة أساسية من خطوات الدورة المحاسبية، حيث يتم فيها تصفية الأرصدة الدائنة والمدينة وتسوية القيود لتحميل الفترة المالية بالإيرادات والمصروفات المطلوبة

ويمكن تصنيف هذه القيود في 4 أنواع:

- التسويات الضريبية: تسوية الخصومات الضريبية الخاصة بالفترة المالية.

- التأجيلات: تسوية الإيرادات المالية المتوقع الحصول عليها مستقبلا نتيجة مصروفات تم دفعها في الفترة المالية المدروسة.

- المستحقات: مستحقات الإيرادات التي لم تدفع فورًا والمصروفات التي لم تدفع.

- المعاملات المفقودة: تسوية بعض المعاملات التي تم نسيانها أثناء التسجيل في الدفاتر.

سادسًا: إعداد ميزان المراجعة النهائي

بعد خطوات الدورة المحاسبية الخمسة السابقة، يتم إعداد ميزان المراجعة المعدل بناء على البيانات الجديدة الناتجة عن تسوية القيود، ويجب أن تتساوى الأرصدة المدينة والأرصدة الدائنة.

وبعد إعداده تصبح جميع البيانات والمعلومات اللازمة لإعداد القوائم المالية جاهزة.

سابعًا: إعداد القوائم المالية

هناك 3 قوائم مالية يجب إعدادها في نهاية الفترة المالية وهي:

- قائمة الدخل: توضح جميع إيرادات ومصروفات المؤسسة وتبين الأرباح والخسائر.

وهذه القائمة مهمة جدا لدورها في تحديد الضرائب، ومساعدة المستثمرين على اتخاذ قرارات صحيحة بما يتعلق بجدوى الاستثمار في هذه المؤسسة أم لا.

- قائمة المركز المالي (الميزانية): تعرض الأصول والخصوم الخاصة بالمؤسسة التي يجب أن تحقق المعادلة: الأصول = الخصوم + حقوق الملكية

- قائمة التدفقات النقدية: توضح الأموال الداخلة أو الخارجة للمؤسسة والمتعلقة بالأنشطة التشغيلية والاستثمارية والتمويلية.

ثامنًا: إغلاق الحسابات

يتم في آخر خطوات الدورة المحاسبية إغلاق جميع الحسابات المؤقتة الموجودة في دفتر الأستاذ سواء حسابات الإيرادات والمصروفات عند انتهاء الفترة المالية، لتبدأ هذه الحسابات في الفترة الجديدة برصيد صفر، ولا يتم إغلاق حسابات الأصول والخصوم لأنها ليست لفترة مالية واحدة وتعتبر حسابات مستمرة للمؤسسة.

ما هي أهم خطوات الدورة المحاسبية؟

في الحقيقة إن خطوات الدورة المحاسبية جميعها بالغة الأهمية، بسبب الارتباط التسلسلي لكل خطوة بما يسبقها وما يليها.

ولكن يمكن اعتبار “تسجيل المعاملات المالية اليومية” هي المرحلة الأكثر أهمية، لكونها تعد حجر الأساس الذي تعتمد عليه باقي خطوات الدورة المحاسبية، وبناء عليها يتم استكمال العمل والمضي في عملية إعداد التقارير المالية.

يعد تطبيق خطوات الدورة المحاسبية بشكل صحيح وسيلة ناجحة للحصول على معلومات مالية عالية الدقة والموثوقية في أي مؤسسة أو شركة. ويجب إعطاؤها قدرا كبيرا من الاهتمام والعمل على تطويرها بشكل دائم للتأكد من صحة التقارير الناتجة عنها.

بذلك نكون قد أطلعناك حول أهم خطوات الدورة المحاسبية، وإذا أردت الاستفسار عن أي معلومة بخصوص الدورة المحاسبية أو أي معلومة حول المحاسبة لا تتردد في ترك استفسارك في موقعنا وستجد إجابةً نموذجية

إضافة تعليق