دليلك الشامل عن قائمة التغير في حقوق الملكية

يعتبر الدور الرئيسي للقوائم المالية هو القيام بدور الكشف عن بعض الأمور الهامة المتعلقة بالشركة أو المنشأة، إذ يوجد قوائم يتم إعدادها لمعرفة أرباح العام، وقوائم لمعرفة الوضع المالي لهذه المنشأة، مالها وماعليها..

بالإضافة لوجود قائمة هامة لملاك المنشآت ألا وهي قائمة حقوق الملكية، والتي من وظيفتها عرض حقوق الملاك من رأس المال الذي يخصهم من الأرباح التي تمت خلال العام المالي، وبيان المسحوبات الخاصة بكل مالك.

وفي مقالنا هذا سنتناول موضوعاً محدداً من مواضيع حقوق الملكية لنتكلم عنه، ألا وهو قائمة التغير في حقوق الملكية، وما هي الحالات التي يمكن من خلالها إجراء هذه التغيّرات.

وإذا كنت تبحث عن موقع متخصص في الإجابة على كل الأسئلة التي تخص مجال المحاسبة فـ موقع المحاسبين العرب مكانك المثالي، قم بتسجيل الدخول إلى الموقع على الفور!

ما هي قائمة التغير في حقوق الملكية

حقوق الملكية هي باختصار القيمة الصافية للشركة، فإذا ما أراد المالكون فض الشركة، فهذه القيمة يجب إعادتها لهم بعد قضاء الديون إن وجدت.

وقائمة التغير في حقوق الملكية هي قائمة تُظهر التغيرات التي حصلت في حقوق المالكين لإحدى المنشآت في فترة زمنية معينة، وتحديداً الفترة المالية، ومن خلالها تتوضح التغيرات التي طرأت وغيرت من بنود حقوق الملكية.

كما أنها معنية بأن تُبيّن حقوق كل مالك من مالكي المنشأة في نهاية الفترة المالية، وذلك بعد معرفة الأصول والالتزامات، حيث أن حقوق الملكية تساوي الفرق بين أصول المنشأة والتزاماتها. كما أن حقوق الملكية تتأثر بكل المساهمات والتي يقوم بها الملّاك لزيادة رأس المال.

وتتأثر بصافي الدخل أو صافي الخسارة الذي تم خلال العام، والأرباح المحتجزة ومساهمات الملّاك، ومسحوباتهم الشخصية، وعمليات التمويل وما إلى ذلك من عمليات تؤدي كلها لمعرفة رأس المال.

ويمكن أن تُحسب بالعلاقة التالية:

حقوق الملكية = إجمالي الأصول – إجمالي الالتزامات

بإمكانك أن تقرأ عن قائمة الدخل الشامل من خلال هذا المقال.

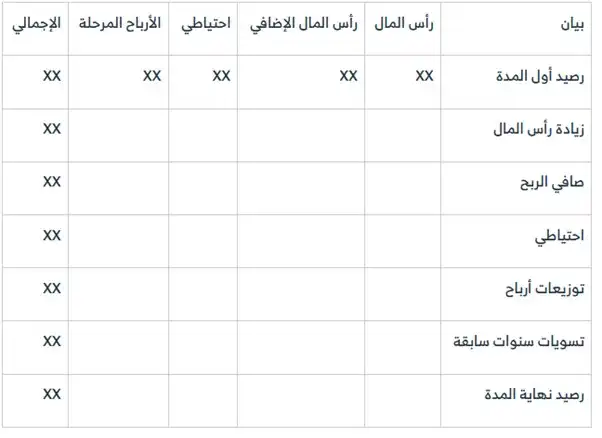

عناصر ومحتويات قائمة التغير في حقوق الملكية

تتكون قائمة التغير في حقوق الملكية من عدة عناصر أهمها:

- رأس المال: وهو صافي رأس المال للعام السابق، ويتم تسجيله في قائمة حقوق الملكية في بداية العام الجديد، وذلك لمعرفة ما التغيرات التي طرأت عليه.

- زيادة رأس المال: بحيث تُحتسب أي زيادة طرأت على رأس مال المنشأة في العام الجديد، مثل طرح أسهم للشراء بأسعار مرتفعة عن المقررة وفقاً للقانون، وهذه الزيادة تكون في رأس المال الإضافي.

- تخفيضات رأس المال: وهو أي مبلغ يؤخذ ويُنتقص من رأس مال المنشأة، سواء كان على شكل مسحوبات شخصية أو غيرها من المصاريف.

- صافي الربح أو الخسارة: أو مايعرف بالأرباح المُرحلة التي تمت هذا العام، ويتم احتسابه عن طريق قائمة الدخل باسم عنصر صافي الربح في قائمة التغيرات في حقوق الملكية للعام الجديد.

- صافي حقوق الملكية: وهو صافي رأس المال المتبقي وما يستحقه الملاك بعد احتساب الزيادات والنقصان في نهاية الفترة المالية.

أهمية قائمة التغير في حقوق الملكية

تعود أهمية قائمة التغير في حقوق الملكية كونها تُعتبر من الحلقات الثلاث الأول في إعداد القوائم المالية، وذلك لعدة أسباب، أهمها:

- أنها توضح للملاك والمستثمرين البيانات المهمة التي من خلالها يمكنهم استقراء استثماراتهم وما الذي حل بصافي أصول المنشأة.

- تكوين رؤية واضحة لاتخاذ قرارات صائبة بشأن البقاء ضمن حالة الاستقرار وتجنب الخسارة.

- نقطة اتصال ما بين قائمة الدخل وقائمة المركز المالي.

- الكشف عن حال المنشأة فيما إذا كانت قادرة على التمويل أم بحاجة لمساعدة استثمار خارجي.

- يمكن لقائمة التغير في حقوق الملكية أن تكشف فيما إذا كانت إدارة الشركة سليمة أم بها خلل يُحدث مشكلة ما.

- تتبُّع قيمة الأسهم الخاصة بالمنشأة، وكيف تغيرت هذه القيمة مع مرور الوقت، وبالتالي فهم الوضع المالي للمنشأة وأين يتجه.

كيفية إعداد قائمة التغير في حقوق الملكية

بعد أن بيّنا أهمية وجود قائمة التغير في حقوق الملكية، لابد من التعرج للتعرف على كيفية إعدادها وتنسيقها وترتيب محتواها، لتعطي أفضل صورة وأصدق النتائج عن وضع المنشأة وهيكليتها، بالإضافة لتقييم أداء المنشأة وملاكها، وذلك من خلال كشف أسرار الأرقام والإحصاءات المحاسبية للمنشأة ونتائج العمليات التجارية التي أجرتها على مدار العام.

ولتحقيق ذلك علينا معرفة ما الخطوات والأسس المتبعة لإعداد القوائم المالية؟ وهل يوجد وقت مثالي لإعدادها؟

خطوات إعداد قائمة التغير في حقوق الملكية

يمكنك أن تقوم بإعداد قائمة التغير في حقوق الملكية من خلال مجموعة من الخطوات الأساسية وأهم تلك الخطوات ما يلي:

أولا: جمع البيانات المالية

وهي أول خطوة في الإعداد وذلك بجمع جميع البيانات المالية من السجلات المحاسبية للمنشأة، والتي تضم كافة المعاملات الخاصة بالمبيعات والنفقات والاستثمارات والاقتراض، ومن ثم تنظيمها بطريقة منهجية.

ثانياً: تعديل المعاملات وتصنيفها

وهي الخطوة الثانية بعد جمع البيانات، إذ يجب تعديلها وتسجيل الإيرادات والنفقات في الفترة المحاسبية الصحيحة، ومن ثم تصنف في فئات مخصصة.

ثالثاً: إعداد مكونات البيانات المالية

وذلك من خلال إعداد البيانات المالية الفردية الخاصة بالميزانية العمومية، وقائمة الدخل، وبيان التدفقات النقدية، بالإضافة لبيان حقوق المساهمين.

رابعاً: توحيد البيانات المالية (المطابقة)

يجب إعداد بيانات مالية موحدة للبيانات المتطابقة بحال وجود أكثر من فرع للمنشأة من خلال دمج المعلومات المالية للمنشأة الأم وفروعها، لتقدم صورة شاملة وموحدة عن الموقف المالي للمنشأة وأداء مالكيها.

خامساً: إنهاء وتقديم البيانات المالية

وهي الخطوة النهائية، فبعد جمع البيانات وتدقيقها ومراجعتها والتأكد من دقتها، يتم تقديمها لإدارة المنشأة أو أصحابها المعنيين.

الوقت المثالي لإعداد قائمة التغير في حقوق الملكية

يمكن إعداد قائمة التغير في حقوق الملكية في نهاية الفترة المحاسبية، ويجب أن تكون هذه القوائم متساوية في المدى الزمني، وذلك إعمالاً بمبدأ الفترة المحاسبية والذي يعد من أهم مبادئ المحاسبة، وجدير بالذكر أن هذه الفترة تختلف من دولة إلى أخرى، فقد تكون:

- سنة كاملة مربوطة بالعام المالي.

- نصف سنة.

- ربع سنة.

قد يتبادر إلى أذهاننا سؤال: هل حقوق الملكية هي نفسها حقوق المساهمين؟

والجواب أنه وعلى الرغم من أن المصطلحين يرمزان في أول الأمر لوصف حصة الملكية داخل المؤسسات والمنشآت، إلا أن عبارة “حقوق الملكية” أعم وأشمل، فهي تشير إلى الملكية العامة للشركة وتشمل المساهمين والشركاء والملاك وكل من لديه حصة ملكية أو سهم في الشركة، أي أنها تعبر عن إجمالي رأس المال المساهم به في الشركة من قِبَل جميع ما ذُكر.

أما “حقوق المساهمين” فهو أكثر دقة ويحدد فئة معينة من مالكي أسهم الشركة، ويشير إلى حصص المساهمين فقط في إجمالي رأس المال، حيث يكون لهم الحق في الحصول على نسب من الأرباح المتولدة حسب أسهم المشاركة الخاصة بهم.

ويكون إجمالي حقوق المساهمين هو صافي المبالغ التي ستتم إعادتها إلى المساهمين بعد سداد الالتزامات التي عليهم، وذلك وفق المعادلة التالية:

حقوق المساهمين= إجمالي الأصول – إجمالي الالتزامات.

في نهاية مقالنا هذا يمكننا أن نقول أن قائمة التغير في حقوق الملكية تشبه إلى حدٍ ما حلّ لغزٍ يخبر جميع الملاك والمساهمين والشركاء بكل التفاصيل والبيانات المالية الدقيقة التي لاتكون ظاهرة في القوائم المالية.

لذا كان لابد من الحرص على إعداد قائمة التغير في حقوق الملكية بدقة، ومصداقية لجميع أنواع البيانات المالية، بحيث تُمكّن القائمين على الشركة أو المنشأة من اتخاذ قرارات صائبة تعود عليهم بتحقيق الربح والإنتاجية، والحد من مخاطر حدوث الأزمات المالية المحتملة.

إضافة تعليق