الدورة المحاسبية : الفارق بين المحاسبة المالية والمحاسبة الإدارية

تعتبر المحاسبة العمود الفقري لتنظيم الأداء المالي والإداري للمؤسسات. لكن لفهم هذا العالم بدقة، لا بد من فهم الدورة المحاسبية، التي تُعتبر الأداة الأساسية التي من خلالها تتم معالجة البيانات المالية وتحويلها إلى تقارير تفيد في اتخاذ القرارات. ومن بين فروع المحاسبة التي تتداخل داخل هذه الدورة نجد المحاسبة المالية والمحاسبة الإدارية، وهما فرعان يبدوان متقاربين من حيث الهدف العام لكنهما مختلفان تمامًا من حيث الوظائف، الجمهور المستهدف، وحتى طبيعة البيانات المستخدمة.

في هذا المقال، سنسلط الضوء على ما هي الدورة المحاسبية، ونتعمق في أهمية الدورة المحاسبية في العمل المؤسسي، مع توضيح الفروقات الجوهرية بين المحاسبة المالية والمحاسبة الإدارية، وكيف أن كل منهما تلعب دورًا حيويًا ضمن خطوات الدورة المحاسبية.

ما هي الدورة المحاسبية ودورها في تنظيم العمليات المالية والإدارية؟

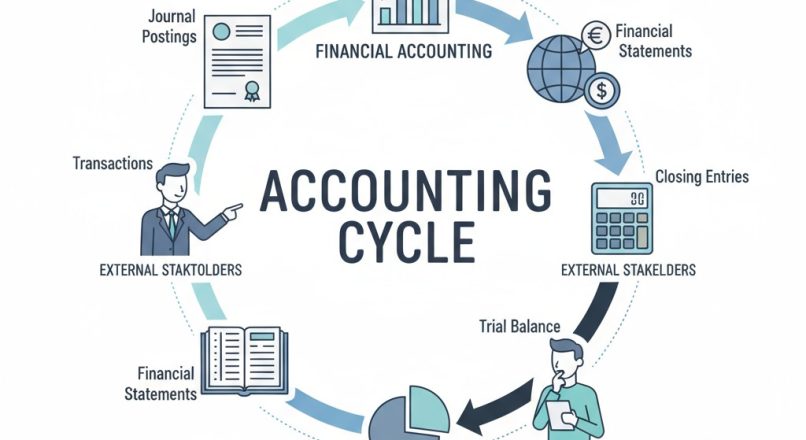

الدورة المحاسبية هي سلسلة من الخطوات المنهجية التي تتبعها الشركات والمؤسسات لتسجيل ومعالجة البيانات المالية خلال فترة زمنية محددة، وعادة ما تكون سنة مالية. تبدأ الدورة بمرحلة تحليل العمليات المالية وتنتهي بإعداد التقارير المالية الختامية، مرورًا بعمليات التسجيل والترحيل والتسويات الجردية.

خطوات الدورة المحاسبية الأساسية:

-

تحليل العمليات المالية: تحديد المعاملات ذات الأثر المالي.

-

تسجيل القيود اليومية: توثيق كل عملية مالية في دفتر اليومية.

-

الترحيل إلى دفتر الأستاذ: نقل القيود إلى الحسابات المختصة.

-

إعداد ميزان المراجعة: التأكد من توازن الحسابات.

-

إجراء التسويات الجردية: تعديل الحسابات لتعبّر عن الواقع.

-

إعداد القوائم المالية: مثل قائمة الدخل، والميزانية العمومية.

-

إقفال الحسابات: إغلاق الحسابات المؤقتة لبدء دورة جديدة.

الدورة المحاسبية لا تقتصر على الجانب المالي البحت، بل تمتد لتشمل البُعد الإداري من خلال تقديم بيانات دقيقة تسهم في التخطيط ورسم السياسات، وهنا يظهر دور المحاسبة الإدارية إلى جانب المحاسبة المالية.

من خلال هذه الدورة، تكتسب المؤسسة القدرة على تحقيق التكامل بين الإدارات المختلفة، وتوفير صورة شاملة عن الأداء المالي تساعد في تحليل النتائج واتخاذ القرارات المناسبة. أهمية الدورة المحاسبية تكمن أيضًا في تنظيم السجلات المالية، الالتزام بالقوانين، وتوفير الشفافية أمام الأطراف الخارجية كالمستثمرين والجهات الرقابية.

المحاسبة المالية: وظائفها داخل الدورة المحاسبية وأهدافها الأساسية

المحاسبة المالية تُعنى بتسجيل وتلخيص العمليات المالية وعرض نتائجها في شكل تقارير مالية موجهة إلى الأطراف الخارجية مثل المستثمرين، البنوك، الجهات الحكومية، والمساهمين. وهي جزء لا يتجزأ من الدورة المحاسبية، وتلعب دورًا رئيسيًا في التأكد من أن البيانات المالية دقيقة، مكتملة، وملتزمة بالمعايير المحاسبية.

أهداف المحاسبة المالية:

-

توفير المعلومات المالية الدقيقة: التي تعكس الوضع المالي الحقيقي للمؤسسة.

-

إعداد القوائم المالية: مثل قائمة المركز المالي، قائمة الدخل، وقائمة التدفقات النقدية.

-

الامتثال للمعايير والقوانين: مثل المعايير الدولية (IFRS) أو الأمريكية (GAAP).

-

تمكين أصحاب القرار الخارجي من تقييم أداء المؤسسة.

وظائف المحاسبة المالية ضمن خطوات الدورة المحاسبية:

-

جمع البيانات وتحليلها: المحاسبة المالية تبدأ بتحليل كل معاملة مالية.

-

التسجيل المحاسبي: يتم إدخال البيانات في دفاتر اليومية، ثم الترحيل إلى الأستاذ.

-

المراجعة: التحقق من دقة البيانات من خلال ميزان المراجعة والتسويات.

-

التقرير: إنتاج القوائم المالية الختامية في نهاية الفترة.

دور المحاسبة المالية في المؤسسات:

تمثل المرجع الأساسي للتقارير السنوية، وهي مرآة المؤسسة أمام العالم الخارجي. كما تُستخدم لتقييم الأداء المالي عبر الفترات الزمنية، وتحليل الربحية والسيولة والاستدامة المالية. وبالتالي، فإنها تلعب دوراً مركزياً في أهمية الدورة المحاسبية كمصدر للمعلومات الدقيقة والقابلة للتحقق.

محاسبة إدارية: كيف تساهم في التخطيط واتخاذ القرار ضمن خطوات الدورة المحاسبية

المحاسبة الإدارية تُعد من الأدوات الحيوية التي تساعد الإدارة في اتخاذ قرارات استراتيجية وتكتيكية بناءً على بيانات مالية وغير مالية داخلية. وعلى الرغم من أنها لا تُلزم بالتقارير الخارجية، إلا أن دورها داخل الدورة المحاسبية مهم جدًا في مراحل التخطيط، التوجيه، الرقابة، والتقييم.

أهم وظائف محاسبة إدارية:

-

التخطيط المالي: إعداد الميزانيات التقديرية بناءً على بيانات الدورة المحاسبية.

-

تحليل التكاليف: توزيع وتحليل التكاليف لتحديد كفاءة الأداء.

-

قياس الأداء: مقارنة الأداء الفعلي بالمخطط واتخاذ الإجراءات التصحيحية.

-

دعم القرار: تقديم تحليلات تساعد في اختيار أفضل البدائل المتاحة.

كيف تندمج المحاسبة الإدارية في خطوات الدورة المحاسبية؟

رغم أن محاسبة إدارية لا تُعد مسؤولة عن التسجيل في الدفاتر، إلا أنها تعتمد على البيانات المستخلصة من المحاسبة المالية وخطوات الدورة المحاسبية لتحليل الأداء الداخلي. فبعد الانتهاء من إعداد التقارير المالية، تبدأ عملية استخدامها في بناء خطط العمل، تحديد الانحرافات، وتحليل مؤشرات الأداء.

مثال عملي:

إذا أظهرت قائمة الدخل انخفاضًا في الأرباح، يقوم قسم المحاسبة الإدارية بتحليل مكونات التكلفة، تقييم الإنتاجية، وربما اقتراح تخفيض التكاليف أو إعادة توزيع الموارد.

الفروقات الجوهرية بين المحاسبة المالية والمحاسبة الإدارية في السياق المهني

رغم أنهما ينتميان إلى نفس النظام المحاسبي، إلا أن الفروق بين المحاسبة المالية ومحاسبة إدارية عميقة وجوهرية في العديد من الجوانب:

| وجه المقارنة | المحاسبة المالية | المحاسبة الإدارية |

|---|---|---|

| الجمهور المستهدف | خارجي (مستثمرين، جهات رقابية) | داخلي (الإدارة) |

| الزمن | بيانات تاريخية | بيانات تاريخية وتقديرية |

| الإلزام | إلزامية ومرتبطة بالقوانين | اختيارية وغير ملزمة |

| المعايير | تخضع لمعايير محاسبية | غير مقيدة بمعايير محددة |

| التركيز | الأداء المالي العام | التحليل التفصيلي للأقسام |

| الهدف | الإفصاح المالي والشفافية | تحسين الكفاءة واتخاذ القرار |

لماذا هذا الاختلاف مهم؟

لأن فهم هذه الفروقات يساعد المدراء والمحاسبين على اختيار الأدوات المناسبة لكل موقف. فبينما تقدم المحاسبة المالية صورة واضحة للأداء المالي، تساعد محاسبة إدارية في اتخاذ القرارات اليومية التي تؤثر على النتائج المالية مستقبلاً. وهنا تكمن أهمية الدورة المحاسبية في خلق هذا التكامل بين الرؤية المالية والتحليل الإداري.

أهمية الدورة المحاسبية في تحقيق التكامل بين المحاسبة المالية ومحاسبة إدارية

تكمن أهمية الدورة المحاسبية في قدرتها على جمع وتحليل وتفسير البيانات المالية بطريقة منهجية ومنظمة، ما يتيح لكل من المحاسبة المالية والإدارية الوصول إلى نفس قاعدة البيانات، لكن من زوايا مختلفة.

دور الدورة المحاسبية في تحقيق التكامل:

-

توفر بيانات موحدة: تستند المحاسبتان إلى نفس المعاملات المسجلة.

-

تمكين التحليل المشترك: يمكن للمحاسبة الإدارية استخدام البيانات المالية لتحليل الأداء الداخلي.

-

تحسين الاتساق الداخلي: يؤدي التنظيم المحاسبي الجيد إلى تقليل التناقضات بين الأقسام المختلفة.

-

تعزيز التخطيط الاستراتيجي: يسمح هذا التكامل ببناء خطط مالية أكثر دقة بناءً على البيانات الحقيقية.

أمثلة على التكامل:

-

تحليل التكاليف الفعلية مقابل التقديرية.

-

مقارنة المبيعات المتوقعة بالحقيقية.

-

تقييم أداء الأقسام بناءً على القوائم المالية.

كل هذا لا يمكن أن يتم بدون هيكل محاسبي منظم يدعمه نظام الدورة المحاسبية، مما يجعلها العمود الفقري للتكامل المهني بين نوعي المحاسبة.

الخاتمة

في النهاية، يتضح أن الدورة المحاسبية ليست مجرد أداة لتسجيل المعاملات، بل هي نظام متكامل يدعم وظائف متعددة داخل المؤسسة. من خلال هذا النظام، تتفاعل المحاسبة المالية ومحاسبة إدارية بطريقة تكاملية، حيث تسهم كل منهما في تقديم رؤية شاملة للأداء المالي والإداري.

فهم ما هي الدورة المحاسبية، وتقدير أهميتها، ومعرفة الفرق بين المحاسبة المالية والمحاسبة الإدارية، يتيح للمؤسسات تعزيز كفاءتها التشغيلية، وتحقيق أهدافها الاستراتيجية بفعالية أكبر.

سواء كنت محاسباً محترفاً أو رائد أعمال يسعى لفهم البنية المالية لشركته، فإن الإلمام بمفاهيم خطوات الدورة المحاسبية، وأدوار المحاسبتين، يمثل أساساً لا غنى عنه لتحقيق النجاح في عالم الأعمال الحديث.

إضافة تعليق