الفرق بين القروض قصيرة الأجل وطويلة الأجل في القوائم المالية

تُعد القروض أداة تمويل أساسية تلعب دوراً محورياً في دعم الشركات والمؤسسات لتحقيق أهدافها المالية والتشغيلية. تختلف القروض من حيث أنواعها وظروفها، ويُعتبر التمييز بين القروض قصيرة الأجل والقروض طويلة الأجل من الأمور الجوهرية التي تساعد في تحديد الطريقة المثلى لإدارة الدين وتحقيق الاستقرار المالي. فهم هذا الاختلاف يؤثر بشكل مباشر على التخطيط المالي والاستراتيجي للمؤسسات، ويساهم في تعزيز قدرتها على الوفاء بالالتزامات المالية في الوقت المناسب.

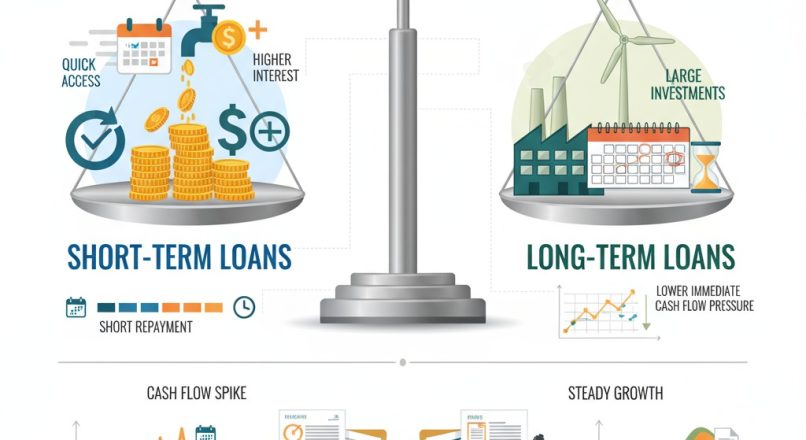

القروض قصيرة الأجل هي تلك التي تستحق خلال فترة زمنية قصيرة، غالباً أقل من سنة، وتستخدم عادة لتغطية الاحتياجات المالية المؤقتة مثل تمويل رأس المال العامل أو تغطية النفقات التشغيلية الطارئة. من الناحية المحاسبية، تُسجل هذه القروض ضمن الالتزامات المتداولة في القوائم المالية، مما يؤثر على السيولة النقدية ويستلزم إدارة دقيقة لضمان توافر الموارد اللازمة للسداد الفوري أو خلال فترة قصيرة. هذا النوع من التمويل يتميز بسهولة وسرعة الحصول عليه، لكنه قد يأتي مع فوائد أعلى مقارنة بالقروض طويلة الأجل.

أما القروض طويلة الأجل فهي تلك التي تمتد فترة سدادها لأكثر من سنة، وتستخدم عادة في تمويل المشاريع الكبرى أو التوسعات الاستراتيجية التي تتطلب مبالغ كبيرة وفترات سداد ممتدة. من الناحية المحاسبية، تُدرج هذه القروض ضمن الالتزامات طويلة الأجل، وتؤثر بشكل مختلف على الهيكل المالي للمؤسسة، حيث تساعد على توزيع أعباء السداد على مدى زمني أطول مما يعزز الاستقرار المالي ويقلل الضغط على السيولة النقدية. تعتمد هذه القروض على شروط تمويلية متباينة تتعلق بالفوائد، الجداول الزمنية للسداد، وضمانات التمويل.

التفريق بين أنواع القروض وإدارتها بفعالية يمثل أحد الركائز الأساسية لتحقيق استدامة مالية قوية للشركات، إذ يساعد على اختيار التمويل المناسب لكل حالة بما يتماشى مع استراتيجية النمو والاحتياجات النقدية. كما يتيح ذلك تحسين الكفاءة المالية وتقليل مخاطر التخلف عن السداد، مما يحفظ سمعة الشركة ويعزز ثقة المستثمرين والممولين فيها. بالتالي، فهم هذا التمييز يعد خطوة أولى حيوية لأي إدارة مالية تسعى لتحقيق نجاح مستدام واستقرار مالي طويل الأمد.

تعريف التمويل قصير الأجل وطويل الأجل ودورهما في إدارة الموارد المالية

لفهم آلية تصنيف القروض في القوائم المالية، لا بد أولاً من التعمق في تعريف التمويل قصير الأجل وتعريف التمويل طويل الأجل.

التمويل قصير الأجل

يُقصد بالتمويل قصير الأجل توفير الأموال اللازمة لتغطية الالتزامات التشغيلية اليومية أو المؤقتة، والتي يجب سدادها خلال فترة لا تتجاوز 12 شهراً. يشمل هذا التمويل قروض قصيرة الأجل، والتي تُستخدم غالباً في:

-

تغطية النفقات التشغيلية (كالرواتب والمشتريات).

-

تمويل المخزون أو الحسابات المدينة.

-

مواجهة العجز النقدي المؤقت.

التمويل طويل الأجل

أما التمويل طويل الأجل، فيتمثل في توفير رأس المال اللازم للتمويل الاستثماري أو المشاريع طويلة الأجل. وتتجاوز مدة هذا النوع من التمويل السنة المالية الواحدة، وقد تمتد إلى 5 سنوات أو أكثر. ويدخل في ذلك القروض طويلة الأجل التي تُستخدم لتمويل:

-

شراء المعدات الثقيلة.

-

توسعة خطوط الإنتاج.

-

شراء العقارات أو بناء منشآت جديدة.

أهمية التصنيف في الإدارة المالية

يؤثر اختيار نوع التمويل بشكل مباشر على:

-

التدفق النقدي للمؤسسة.

-

نسبة المخاطر المالية.

-

معدل الفائدة.

-

القدرة على التوسع والنمو.

لذلك، يجب على الإدارات المالية مراعاة الفرق بين القروض قصيرة وطويلة الأجل لتحديد النوع الأنسب وفقاً للوضع المالي والاستراتيجي للمؤسسة.

القروض قصيرة الأجل في القوائم المالية: التصنيف والمصادر والأمثلة العملية

التصنيف المحاسبي

تُدرج القروض قصيرة الأجل في القوائم المالية ضمن الخصوم المتداولة (Current Liabilities) في الميزانية العمومية، حيث أنها تمثل التزامات يجب سدادها خلال 12 شهراً من تاريخ الميزانية.

أبرز المصادر

تشمل مصادر قروض قصيرة الأجل ما يلي:

-

السحب على المكشوف.

-

القروض البنكية المؤقتة.

-

التسهيلات الائتمانية التجارية.

-

التمويل من الموردين.

-

الأوراق التجارية (كمبيالات وسندات قصيرة الأجل).

أمثلة عملية

-

شركة تستخدم قرضاً بقيمة 200,000 جنيه مصري لشراء مخزون يتم تسديده خلال 6 أشهر.

-

مؤسسة تسحب على المكشوف لتغطية رواتب الموظفين مع تعهد بالسداد خلال 30 يوماً.

مميزات القروض قصيرة الأجل

-

سرعة الحصول عليها وسهولة الإجراءات.

-

انخفاض تكلفة الاقتراض في بعض الحالات.

-

مرونة في الاستخدام اليومي.

-

لا ترتبط غالباً بضمانات عقارية أو أصول كبيرة.

لكن بالمقابل، فإنها قد تمثل عبئاً على التدفق النقدي إذا لم يتم استخدامها بحذر، وهو ما يدفعنا لبحث طرق إدارتها في الأقسام القادمة.

القروض طويلة الأجل: الخصائص المحاسبية ضمن القوائم المالية

التصنيف المحاسبي

تُدرج القروض طويلة الأجل ضمن الخصوم غير المتداولة (Non-Current Liabilities) في الميزانية العمومية، نظراً لأن سدادها يمتد لأكثر من سنة مالية.

أبرز المصادر

تشمل:

-

القروض البنكية الاستثمارية.

-

السندات القابلة للتحويل.

-

التسهيلات طويلة الأجل من المؤسسات المالية.

-

التمويل العقاري الصناعي أو التجاري.

أمثلة عملية

-

قرض لمدة 5 سنوات بقيمة مليون جنيه لبناء مصنع جديد.

-

قرض لشراء أسطول سيارات مع خطة سداد تمتد لـ 3 سنوات.

مميزات القروض طويلة الأجل

-

توفر رأس مال كبير للاستثمار.

-

خطط سداد طويلة تساعد في تخفيف العبء النقدي الشهري.

-

إمكانية الحصول على أسعار فائدة ثابتة.

-

تحسين قدرة الشركة على التخطيط الاستراتيجي.

لكن من المهم معرفة أن القروض طويلة الأجل تتطلب غالباً ضمانات، كما أن التزاماتها طويلة المدى قد تؤثر على نسب السيولة والمخاطر المحاسبية.

الفرق بين القروض قصيرة وطويلة الأجل من حيث المدة والتكلفة والتأثير المالي

أولاً: المدة الزمنية

-

قروض قصيرة الأجل: لا تتجاوز 12 شهراً.

-

قروض طويلة الأجل: تزيد عن سنة، وقد تصل إلى 10 سنوات أو أكثر.

ثانياً: تكلفة التمويل

-

غالباً ما تكون الفائدة على القروض قصيرة الأجل أقل من الطويلة، لكنها تُدفع بسرعة.

-

الفائدة على القروض طويلة الأجل قد تكون أكبر، لكنها موزعة على فترة طويلة.

ثالثاً: الأثر على القوائم المالية

-

القروض قصيرة الأجل في القوائم المالية تؤثر على النسبة الجارية والسيولة الفورية.

-

القروض طويلة الأجل تؤثر على نسب المديونية والإيفاء طويل الأجل.

رابعاً: مستوى المخاطر

-

القروض القصيرة أكثر حساسية لتغيرات السوق.

-

القروض الطويلة تتطلب التزاماً طويل الأجل، مما يزيد من خطر عدم القدرة على السداد عند تدهور الأداء المالي.

خامساً: المرونة التشغيلية

-

القروض القصيرة توفر مرونة فورية.

-

القروض الطويلة تدعم الاستثمارات الكبيرة لكنها تُقيد القرارات المالية لفترة طويلة.

هذا التحليل يعزز فهم الفرق بين القروض قصيرة وطويلة الأجل بما يسمح للمحاسب أو المدير المالي باتخاذ القرار الأمثل وفقاً لأهداف المؤسسة وظروف السوق.

نصائح لإدارة القروض واختيار النوع الأنسب بين القروض قصيرة وطويلة الأجل

اختيار نوع القرض الأنسب لا يجب أن يكون عشوائيًا. بل يجب أن يستند إلى تحليل دقيق لوضع المؤسسة، أهدافها، قدرتها على السداد، وظروف السوق.

أبرز النصائح:

-

افهم طبيعة حاجتك المالية: إذا كانت الحاجة مؤقتة أو تشغيلية، فالتمويل القصير أفضل. أما إذا كانت استثمارية، فاختر تمويلاً طويل الأجل.

-

قيّم التدفق النقدي بدقة: لا تعتمد على القروض قصيرة الأجل إن كنت تعاني من نقص مستمر في السيولة.

-

وازن بين التكلفة والفائدة: لا تنظر فقط إلى سعر الفائدة، بل إلى إجمالي تكلفة القرض مع مرور الوقت.

-

تجنب التراكم المفرط للقروض: كثرة القروض تؤثر على التصنيف الائتماني وتزيد من المخاطر.

-

راجع القروض بشكل دوري: قد تتغير ظروف السوق أو وضع الشركة، لذا من المهم إعادة تقييم هيكل القروض بانتظام.

-

استشر خبيرًا ماليًا: خاصةً عند التعامل مع مبالغ كبيرة أو شروط معقدة.

هذه النصائح تهدف إلى تمكين أصحاب القرار من إدارة القروض بذكاء، وتحقيق التوازن بين مميزات القروض قصيرة الأجل ومميزات القروض طويلة الأجل حسب الحاجة.

خاتمة

تُشكّل القروض أحد الركائز المالية الهامة التي تعتمد عليها الشركات والمؤسسات لتحقيق أهدافها التنموية والتشغيلية. ويكمن جوهر الإدارة المالية الناجحة في فهم دقيق للفروق الأساسية بين القروض قصيرة الأجل والقروض طويلة الأجل، حيث يؤثر هذا الفهم على اتخاذ القرارات التمويلية المناسبة التي توازن بين احتياجات السيولة وهدف النمو المستدام.

القروض قصيرة الأجل، بطبيعتها المؤقتة التي لا تتجاوز فترة السداد فيها السنة المالية، تُستخدم لتلبية الاحتياجات التشغيلية الطارئة وتمويل رأس المال العامل، مما يجعلها خيارًا سريعًا ومرنًا، لكنها قد تشكل ضغطًا على التدفقات النقدية بسبب قصر مدة السداد. بالمقابل، تمثل القروض طويلة الأجل أداة تمويل استراتيجية تُستخدم لتمويل المشاريع الكبرى والاستثمارات التي تتطلب رأس مال كبير وفترات سداد ممتدة تزيد على السنة، ما يخفف العبء النقدي الشهري ويتيح للمؤسسات تخطيط نموها بشكل أفضل.

من الناحية المحاسبية، تختلف معاملة هذين النوعين في القوائم المالية، حيث تُدرج القروض قصيرة الأجل ضمن الخصوم المتداولة، والقروض طويلة الأجل ضمن الخصوم غير المتداولة، مما يؤثر على مؤشرات السيولة والملاءة المالية للمؤسسة. إدراك هذه الفروقات وتمييزها بدقة يساعد في اختيار نوع القرض المناسب وفقاً للظروف المالية والاستراتيجية، ويُعزز قدرة الإدارة على تحقيق التوازن المالي وتقليل المخاطر المرتبطة بالديون.

في الوقت ذاته، تتطلب إدارة القروض تخطيطاً محكماً ومتابعة مستمرة لتجنب التراكم المفرط للدين أو التأخر في السداد، مما يحافظ على سمعة المؤسسة ويزيد من ثقة المستثمرين والممولين بها. لذا، تعد هذه المعرفة الأساس الذي يقوم عليه أي نظام مالي ناجح يسعى إلى تحقيق استدامة مالية قوية ومرونة في مواجهة التحديات الاقتصادية المختلفة.

إضافة تعليق