مقارنة بين طرق الإهلاك المتناقص والثابت والوحدات الإنتاجية وتأثيرها على القوائم المالية

يعتبر مفهوم الإهلاك من الركائز الأساسية التي تعبر عن انخفاض قيمة الأصول الثابتة مع مرور الزمن بسبب الاستعمال أو التقادم. يُستخدم الإهلاك لتوزيع تكلفة الأصل على فترة عمره الإنتاجي بشكل منهجي ومنظم، مما يساعد في تقديم صورة دقيقة وواقعية عن الوضع المالي للشركة. يعد فهم طبيعة الإهلاك وأهميته خطوة ضرورية لأي جهة تسعى إلى إدارة أصولها بكفاءة وتحقيق دقة في إعداد التقارير المالية.

تتنوع طرق الإهلاك بشكل كبير، ومن أبرزها طريقة الإهلاك الثابت، وطريقة الإهلاك المتناقص، بالإضافة إلى طريقة الوحدات الإنتاجية. كل طريقة من هذه الطرق تعتمد على معايير محددة لحساب الاستهلاك السنوي للأصل، مما يؤثر بشكل مباشر على قيمة الأصول المسجلة في الدفاتر وعلى الأرباح المعلنة في القوائم المالية. يُعد اختيار طريقة الإهلاك المناسبة أمرًا جوهريًا، حيث يساهم في تحقيق التوازن بين التكلفة الحقيقية للأصل والعائد المالي المتوقع من استخدامه.

تُعتبر طريقة الإهلاك الثابت من أكثر الطرق شيوعًا وبساطة، حيث يتم توزيع تكلفة الأصل بشكل متساوٍ على مدى عمره الإنتاجي، مما يسهل التخطيط المالي والتنبؤ بالتكاليف. أما طريقة الإهلاك المتناقص فتعتمد على تحميل جزء أكبر من تكلفة الأصل في السنوات الأولى، مما يعكس سرعة انخفاض القيمة السوقية للأصل. بينما تعتمد طريقة الوحدات الإنتاجية على استهلاك الأصل بناءً على مستوى الإنتاج الفعلي أو الاستخدام، وهو ما يجعلها مناسبة للأصول التي تعتمد كفاءتها على حجم العمل المنجز.

بالنظر إلى الأهمية المحورية للإهلاك في المحاسبة، فإن فهم الفروق بين هذه الطرق يساهم في تعزيز دقة البيانات المالية ويساعد في اتخاذ قرارات مالية استراتيجية صحيحة. في هذا السياق، سنقدم تحليلًا شاملاً لكل طريقة من طرق الإهلاك، مع توضيح كيفية حسابها، وتأثيرها على القوائم المالية، وذلك لمساعدة المؤسسات في اختيار النهج الأنسب الذي يتماشى مع أهدافها المالية والتشغيلية.

تعريف الإهلاك ودوره في المحاسبة للأصول الثابتة

الإهلاك هو عملية محاسبية أساسية تهدف إلى توزيع تكلفة الأصول الثابتة على مدى فترة استخدامها الاقتصادية بشكل منتظم ومنهجي. يعرف الإهلاك بأنه تخصيص تدريجي لتكلفة الأصل خلال عمره الإنتاجي، بهدف عكس انخفاض القيمة الاقتصادية للأصل مع مرور الوقت والاستخدام المستمر. هذا التخصيص يتيح للشركات عرض صورة مالية أكثر دقة من خلال تقليل قيمة الأصول في الميزانية العمومية، وإظهار تكلفة استخدام هذه الأصول ضمن قائمة الدخل بشكل يعكس واقع الأداء المالي.

في المحاسبة، يُصنف الإهلاك ضمن مصاريف التشغيل، وله تأثير مباشر على الأرباح الصافية والخسائر المالية. كما يلعب الإهلاك دورًا مهمًا في تحديد الضرائب المستحقة، حيث تسمح العديد من الأنظمة الضريبية بخصم الإهلاك كمصاريف تقلل العبء الضريبي على الشركة، مما يعزز من الكفاءة المالية ويساعد في التخطيط الضريبي السليم.

يُحسب الإهلاك للأصول الثابتة مثل المعدات، المباني، والأجهزة بطريقة منهجية تعتمد على اختيار طريقة الإهلاك المناسبة التي تعكس بدقة استهلاك الأصل خلال عمره الإنتاجي. من أهم الطرق المستخدمة في حساب الإهلاك:

- طريقة الإهلاك الثابتة: توزيع التكلفة بالتساوي على سنوات عمر الأصل.

- طريقة الإهلاك المتناقص: تحميل جزء أكبر من التكلفة في السنوات الأولى.

- طريقة الوحدات الإنتاجية: حساب الإهلاك بناءً على مستوى الإنتاج الفعلي.

يمكن التعبير عن حساب الإهلاك السنوي بطريقة عامة من خلال المعادلة التالية:

اختيار طريقة الإهلاك المناسبة له أثر واضح على القوائم المالية، ويؤثر في اتخاذ القرارات الإدارية والمالية داخل الشركة. لهذا السبب، تعتبر عملية الإهلاك خطوة محورية لضمان تقديم معلومات مالية دقيقة وموثوقة تساعد في تقييم الأداء المالي بموضوعية.

استعراض طرق الإهلاك المتناقص، الثابت، والوحدات الإنتاجية

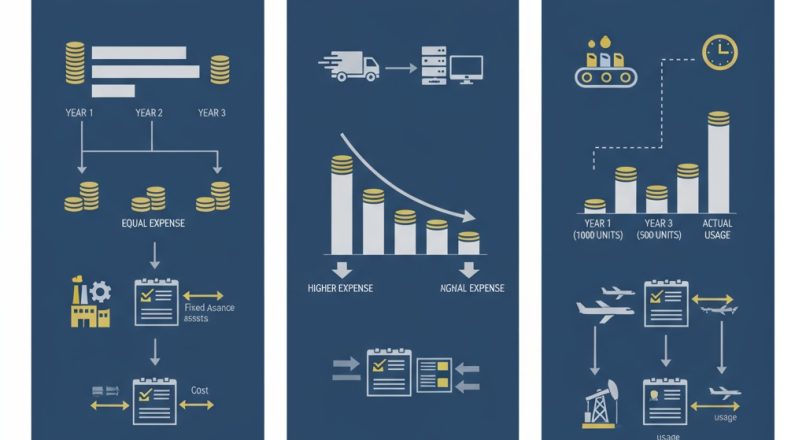

تتعدد طرق الإهلاك وفقًا للأهداف المحاسبية والاستراتيجية التي تتبناها الشركات، إلا أن أشهر هذه الطرق تتمثل في الإهلاك الثابت، الإهلاك المتناقص، وإهلاك الوحدات الإنتاجية. كل طريقة تتميز بأسلوب حساب مختلف يعكس طبيعة استهلاك الأصل ويؤثر بدوره على القوائم المالية بشكل خاص.

- الإهلاك الثابت:

يُعرف هذا النوع بأنه تخصيص تكلفة الأصل بشكل متساوٍ على مدار عمره الإنتاجي. مثلاً، إذا كانت تكلفة الأصل 100,000 ريال والعمر الإنتاجي المتوقع 10 سنوات، فإن الإهلاك السنوي يُحسب كالتالي:

تتميز هذه الطريقة بسهولة التطبيق والوضوح، مما يجعلها مناسبة للأصول التي تفقد قيمتها بشكل منتظم وثابت.

- الإهلاك المتناقص:

يُحسب الإهلاك بنسبة أعلى في السنوات الأولى من عمر الأصل، ثم ينخفض تدريجيًا مع مرور الوقت. هذا يعكس الواقع الذي تفقد فيه الأصول قيمتها بشكل أسرع في بداية استخدامها. أشهر أشكالها هو الإهلاك المتناقص المضاعف، وتستخدم هذه الطريقة للأصول التي تتعرض لتآكل سريع أو تقادم سريع. تتميز هذه الطريقة بإعطاء وزن أكبر لتكلفة الاستهلاك في الفترات الأولى. - الإهلاك للوحدات الإنتاجية:

تعتمد هذه الطريقة على حساب الإهلاك بناءً على كمية الإنتاج أو الاستخدام الفعلي للأصل، وليس على مرور الوقت فقط. على سبيل المثال، إذا كان المعدل الإنتاجي لآلة هو 100,000 وحدة، واستخدمت لإنتاج 10,000 وحدة في سنة، فإن الإهلاك السنوي يُحسب كالآتي:

تُعد هذه الطريقة مناسبة للأصول التي يتغير استهلاكها تبعًا لحجم العمل الفعلي.

كل طريقة من طرق الإهلاك تؤثر بشكل مختلف على حساب الإهلاك السنوي والقوائم المالية، لذا من الضروري اختيار الطريقة الأنسب التي تتماشى مع طبيعة الأصل واستراتيجية الشركة المالية لضمان تقديم معلومات دقيقة وموثوقة.

حساب الإهلاك السنوي وتأثير كل طريقة على القوائم المالية

يُعتبر حساب الإهلاك السنوي من أهم الجوانب التي تؤثر بشكل مباشر على نتائج القوائم المالية في المحاسبة. تُحدد طريقة حساب الإهلاك كيف يتم توزيع تكلفة الأصل على مدى سنوات استخدامه، وهذا التوزيع يؤثر بشكل مباشر على مصاريف التشغيل والأرباح المُعلنة في قائمة الدخل، بالإضافة إلى تأثيره على قيمة الأصول المسجلة في الميزانية العمومية.

في حالة الإهلاك الثابت، يكون حساب الإهلاك السنوي بسيطًا وواضحًا، حيث يتم توزيع تكلفة الأصل بالتساوي على السنوات، مما يؤدي إلى استقرار في المصاريف عبر الوقت. هذا الاستقرار في المصاريف ينعكس بدوره على الأرباح المعلنة، مما يخلق بيئة مالية مستقرة يفضلها المستثمرون والمحللون الماليون. المعادلة العامة لحساب الإهلاك السنوي الثابت هي:

في المقابل، يعتمد الإهلاك المتناقص على تحميل جزء أكبر من تكلفة الأصل في السنوات الأولى، ما يؤدي إلى ارتفاع المصاريف وتقليل الأرباح في بداية عمر الأصل. يُعتبر هذا الأسلوب مفيدًا للشركات التي تسعى إلى تقليل العبء الضريبي في الفترات الأولى من استخدام الأصول، حيث يكون الاستهلاك أعلى. مع مرور الوقت، تنخفض المصاريف تدريجيًا، مما يرفع الأرباح المتبقية.

أما في طريقة الإهلاك للوحدات الإنتاجية، فتتغير المصاريف بشكل مباشر مع مستوى الإنتاج الفعلي، وهذا يجعل المصاريف غير ثابتة بل متغيرة حسب الاستخدام. هذه الطريقة تعكس بدقة استهلاك الأصل، حيث ترتبط تكلفة الإهلاك بمعدل الإنتاج، وبالتالي ترتبط المصاريف بالإيرادات الناتجة عن تشغيل الأصل. الصيغة العامة لحساب الإهلاك بهذه الطريقة هي:

تُظهر هذه الطرق اختلافًا واضحًا في تأثيرها على القوائم المالية، حيث يؤثر اختيار طريقة الإهلاك على قيمة الأصول والربحية المعلنة. لذلك، من الضروري فهم هذه الاختلافات واختيار الطريقة التي تتناسب مع طبيعة العمل والهدف المالي للشركة لضمان تقديم معلومات مالية دقيقة وموثوقة.

مقارنة بين طرق الإهلاك واستراتيجيات اختيار الأنسب للشركات

عند مقارنة طرق الإهلاك المختلفة، يتوجب مراعاة عدة عوامل استراتيجية ومحاسبية تؤثر بشكل مباشر على اختيار الطريقة الأنسب لكل شركة. أول هذه العوامل هي الطبيعة التشغيلية للأصل، فإذا كان الأصل يفقد قيمته بشكل منتظم وثابت، فإن طريقة الإهلاك الثابت تُعد الخيار الأمثل. أما إذا كان الأصل يتعرض لتآكل سريع في سنواته الأولى، فإن طريقة الإهلاك المتناقص تعتبر أكثر ملاءمة لتعكس هذا التغير في القيمة. بالنسبة للأصول التي تعتمد قيمتها على مستوى الاستخدام الفعلي، مثل الآلات الإنتاجية، فإن طريقة الوحدات الإنتاجية تعطي نتائج أكثر دقة وتمثيلاً للاستهلاك الفعلي.

العامل الثاني هو التأثير المالي والإداري، حيث تعتمد الشركات التي تهدف إلى تحسين السيولة النقدية أو تخفيض العبء الضريبي في المراحل المبكرة من عمر الأصول على طريقة الإهلاك المتناقص، وذلك بسبب تحميل جزء أكبر من تكلفة الأصل في السنوات الأولى. على النقيض من ذلك، تفضل الشركات التي تسعى إلى تحقيق استقرار مالي وتقليل تقلبات الأرباح تبني طريقة الإهلاك الثابت، لما توفره من توزيع منتظم للتكاليف على مدى العمر الإنتاجي للأصل.

ثالثًا، تأتي متطلبات التقارير المالية والضرائب كعامل حاسم في اختيار طريقة الإهلاك. بعض اللوائح المحاسبية والقوانين الضريبية تفرض أو تفضل طرقًا محددة، مما يجبر الشركات على الالتزام بهذه القواعد عند إعداد تقاريرها المالية. لذلك، من الضروري التحقق من المتطلبات التنظيمية قبل اتخاذ القرار النهائي.

أما العامل الأخير فيتعلق بـ سهولة الحساب والتطبيق، حيث تعتبر طرق الإهلاك الثابتة أبسط وأسهل في التطبيق، مما يجعلها مناسبة للشركات الصغيرة والمتوسطة التي تسعى إلى تبسيط عملياتها المحاسبية. في المقابل، قد تحتاج الشركات الكبيرة ذات العمليات المعقدة إلى استخدام طرق إهلاك أكثر تعقيدًا تعكس واقع الاستهلاك بشكل أدق.

بالتالي، يتضح أن اختيار طريقة الإهلاك يتوقف على الاستراتيجيات المحاسبية والمالية التي تتبعها الشركة لتحقيق أهدافها. يجب أن يستند هذا الاختيار إلى فهم شامل لخصائص كل طريقة وتأثيرها على حساب الإهلاك السنوي والقوائم المالية، لضمان تحقيق أقصى استفادة ممكنة من الأصول وتقديم معلومات مالية دقيقة وموثوقة.

خاتمة

يُعد الإهلاك أحد الركائز المحورية في عالم المحاسبة المالية، إذ يعكس انخفاض قيمة الأصول الثابتة مع مرور الزمن بسبب الاستعمال أو التقادم. يُستخدم الإهلاك كأداة أساسية لتوزيع تكلفة الأصل على مدى عمره الإنتاجي بطريقة منتظمة ومنهجية، ما يساعد الشركات على تقديم صورة مالية أكثر دقة وشفافية. تتنوع طرق الإهلاك لتتناسب مع طبيعة الأصول والاستراتيجيات المالية المختلفة، من أبرزها: الإهلاك الثابت، الذي يوزع تكلفة الأصل بالتساوي على سنوات العمر الإنتاجي، والإهلاك المتناقص الذي يحمل تكلفة أعلى في السنوات الأولى، وإهلاك الوحدات الإنتاجية الذي يعتمد على مستوى الاستخدام الفعلي للأصل.

لكل طريقة تأثير واضح ومختلف على القوائم المالية، سواء في قيمة الأصول المسجلة أو الأرباح المعروضة. فطريقة الإهلاك الثابت توفر استقرارًا في المصاريف والأرباح، مما يساهم في تخطيط مالي محكم وجاذب للمستثمرين، بينما تسهم طريقة الإهلاك المتناقص في تخفيض العبء الضريبي في السنوات الأولى من عمر الأصل. أما طريقة الوحدات الإنتاجية فتُعطي صورة أكثر واقعية للاستهلاك، خصوصًا للأصول التي يرتبط أداؤها بمستوى الإنتاج.

إن اختيار طريقة الإهلاك المناسبة يعتمد بشكل أساسي على عدة عوامل استراتيجية ومحاسبية، منها الطبيعة التشغيلية للأصل، والهدف المالي والإداري للشركة، ومتطلبات التقارير المالية والضرائب، بالإضافة إلى سهولة التطبيق في بيئة العمل. فهم هذه الفروق وأثرها على حساب الإهلاك السنوي يعزز من قدرة المؤسسات على اتخاذ قرارات مالية صحيحة تحقق التوازن بين التكلفة الحقيقية للعناصر والإيرادات الناتجة عنها.

في ضوء ذلك، يصبح الإلمام بمفهوم الإهلاك وطرق حسابه ضرورة لا غنى عنها لأي جهة تسعى لتحقيق إدارة مالية فعالة، مما يجعل من الإهلاك أداة محورية لتحقيق الكفاءة والشفافية المالية.

الأسئلة الشائعة

س1: ما هو تعريف الإهلاك في المحاسبة؟

ج1: الإهلاك هو عملية توزيع تكلفة الأصول الثابتة على فترة عمرها الإنتاجي لتعكس انخفاض قيمتها مع مرور الوقت.

س2: ما الفرق بين الإهلاك الثابت والمتناقص؟

ج2: الإهلاك الثابت يوزع التكلفة بالتساوي، أما المتناقص فيحمل تكلفة أعلى في السنوات الأولى ويقل تدريجيًا.

س3: كيف يؤثر الإهلاك على القوائم المالية؟

ج3: يؤثر الإهلاك على قيمة الأصول في الميزانية وأرباح الشركة في قائمة الدخل.

س4: ما هي طريقة الإهلاك للوحدات الإنتاجية؟

ج4: تعتمد على استهلاك الأصل بناءً على كمية الإنتاج الفعلي وليس الزمن.

س5: لماذا تُعتبر طريقة الإهلاك المتناقص مفيدة للشركات؟

ج5: لأنها تساعد في تخفيض العبء الضريبي في السنوات الأولى من عمر الأصل.

س6: كيف تُحسب الإهلاك السنوي في الطريقة الثابتة؟

ج6: بقسمة تكلفة الأصل مطروحًا منها القيمة المتبقية على العمر الإنتاجي.

س7: ما أهمية اختيار طريقة الإهلاك المناسبة؟

ج7: لضمان دقة القوائم المالية وتحقيق أهداف الشركة المالية والاستراتيجية.

س8: هل يؤثر الإهلاك على الأرباح الصافية؟

ج8: نعم، لأنه يُحسب كمصروف يقلل من الأرباح الصافية.

س9: ما العوامل التي تؤثر في اختيار طريقة الإهلاك؟

ج9: طبيعة الأصل، الأهداف المالية، المتطلبات الضريبية، وسهولة التطبيق.

س10: هل تختلف طرق الإهلاك بين الشركات؟

ج10: نعم، حسب نوع الأصول والاستراتيجية المالية للشركة.

س11: هل الإهلاك مرتبط فقط بالأصول المادية؟

ج11: نعم، يطبق عادة على الأصول الثابتة المادية مثل المعدات والمباني.

س12: ما الفائدة من الإهلاك للوحدات الإنتاجية؟

ج12: يعكس الاستهلاك الفعلي للأصل حسب حجم العمل أو الإنتاج.

س13: هل يمكن تغيير طريقة الإهلاك بعد اختيارها؟

ج13: يمكن ذلك لكن يجب اتباع معايير المحاسبة واللوائح الضريبية.

س14: ما تأثير الإهلاك على الضرائب؟

ج14: يسمح بخصم الإهلاك من الدخل الخاضع للضريبة مما يقلل العبء الضريبي.

س15: هل طريقة الإهلاك تؤثر على التخطيط المالي؟

ج15: نعم، حيث تؤثر على توزيع المصروفات والتدفقات النقدية.

إضافة تعليق