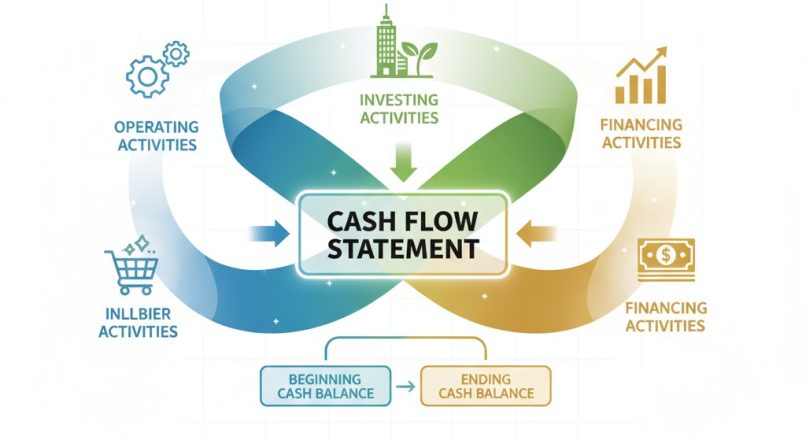

تحليل الربحية للشركات: هل تحقق شركتك عوائد حقيقية أم أرباح وهمية؟

يظن كثير من أصحاب الشركات ورواد الأعمال أن تحقيق الأرباح المحاسبية يعني بالضرورة النجاح المالي. لكن الحقيقة أن هناك فرقاً كبيراً بين الربح الظاهري والربح الحقيقي. قد تُظهِر القوائم المالية أرباحاً مذهلة، لكن هل ...

أكمل القراءة