فهم الاستحقاق المحاسبي – 3 أمثلة للإيراد المقدم والمستحق

في عالم المحاسبة، يعد فهم الفرق بين الإيراد المقدم والإيراد المستحق أمرًا جوهريًا لضمان دقة القوائم المالية وتحليل الأداء المالي للشركات بدقة. كثير من المحاسبين وأصحاب الأعمال يجدون صعوبة في التفريق بين هذين النوعين من الإيرادات، خاصة عند تطبيق مبدأ الاستحقاق المحاسبي. هذه المفاهيم ليست مجرد نظرية، بل تؤثر مباشرة على كيفية تسجيل الإيرادات، قياس الربحية، وتقييم التدفقات النقدية.

في هذا المقال، سنسلط الضوء على الإيراد المقدم والإيراد المستحق من خلال أمثلة عملية وشرح مفصل لكل منهما، مع تقديم أفضل الممارسات لتسجيل كل نوع من الإيرادات في القوائم المالية. كما سنتناول الفروقات الجوهرية بين الاستحقاق مقابل النقدية في الإيراد، ونوضح كيفية تطبيق محاسبة الإيراد المقدم مقابل الإيراد المستحق بشكل عملي.

الإيراد المقدم تعريف محاسبي: أهمية الدقة في تسجيل الإيرادات

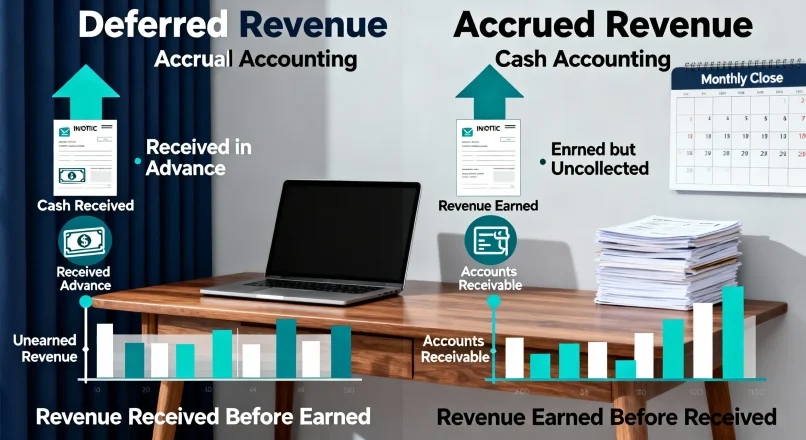

الإيراد المقدم تعريف محاسبي يشير إلى الأموال التي يتم استلامها من العميل قبل تقديم الخدمة أو تسليم المنتج. من أهم جوانب هذا المفهوم هو الدقة في تسجيل الإيرادات لتجنب التضليل المالي وتحقيق شفافية في التقارير. على سبيل المثال، إذا دفعت شركة أحد العملاء مقدمًا مقابل خدمة ستقدم لاحقًا، فهذا المبلغ يُسجل كإيراد مقدم وليس كإيراد حالي.

تطبيق مفهوم الإيراد المقدم تعريف محاسبي بدقة يعزز فهم الفرق بين الإيراد المقدم والإيراد المستحق، ويساعد على تنظيم الحسابات بطريقة منهجية. كذلك، يتيح للشركات التخطيط المالي بشكل أفضل، حيث يمكن تقييم التدفقات النقدية المتوقعة دون التأثير على النتائج المالية الحالية.

من خلال استخدام هذا المفهوم بشكل صحيح، يمكن للشركات الاستفادة من محاسبة الإيراد المقدم مقابل الإيراد المستحق لتجنب تسجيل إيرادات لم يتم تحقيقها فعليًا. وهذا يعزز الثقة لدى المستثمرين وأصحاب المصلحة، ويوفر أساسًا قويًا لتطبيق مبدأ الاستحقاق المحاسبي الإيراد في جميع العمليات المالية.

ما هو الإيراد المستحق: كيفية التعامل معه في التقارير المالية

الإيراد المستحق يمثل الأموال التي تم تحقيقها من تقديم خدمة أو سلعة، لكن لم يتم تحصيلها بعد. بمعنى آخر، الشركة قدمت الخدمة أو السلعة، ولكن العميل لم يدفع بعد. فهم ما هو الإيراد المستحق أمر بالغ الأهمية لتقييم الأداء المالي بدقة، لأنه يعكس الإيرادات الفعلية الناتجة عن الأنشطة التشغيلية للشركة دون الاعتماد على المدفوعات النقدية.

تسجيل الإيراد المستحق بشكل صحيح في القوائم المالية يسهل تتبع المبالغ المستحقة، ويساعد على إدارة التدفقات النقدية بفعالية. ويعد تطبيق مبدأ الاستحقاق المحاسبي الإيراد ضرورة أساسية، حيث يضمن تطابق الإيرادات مع الفترة الزمنية التي تم تحقيقها فيها، سواء تم تحصيل النقدية أم لا.

من الناحية العملية، يمكن للشركات استخدام نظام محاسبي يربط الإيراد المستحق بالقوائم المالية لضمان تقارير دقيقة، وتقليل الأخطاء في المحاسبة. كما أن فهم الفرق بين الإيراد المستحق والإيراد المقدم يسهل الاستحقاق مقابل النقدية في الإيراد، ما يساعد على تقديم صورة واضحة للمركز المالي للشركة.

تسجيل الإيراد المقدم في القوائم المالية: أفضل الممارسات لتجنب الالتباس

تسجيل الإيراد المقدم في القوائم المالية يتطلب اتباع مجموعة من الممارسات الدقيقة لضمان الشفافية المالية. عند استلام دفعة مقدمة، يجب تسجيلها كالتزام مؤجل في الميزانية العمومية، وعدم اعتبارها إيرادًا حاليًا حتى يتم تقديم الخدمة أو تسليم المنتج.

أحد أفضل الممارسات هو تحديد الحسابات الخاصة بالإيرادات المقدمة بشكل منفصل، ما يسهل مراقبتها وإدارتها دون التأثير على الربحية الحالية. كذلك، يساعد ذلك في توضيح محاسبة الإيراد المقدم مقابل الإيراد المستحق ويجعل الفرق بينهما واضحًا لجميع الأطراف المعنية.

استخدام برامج المحاسبة الحديثة يمكن أن يسهم في تسجيل الإيراد المقدم بدقة، وربطه تلقائيًا بالمعاملات المستقبلية لتقليل الالتباس، وضمان تطبيق مبدأ الاستحقاق المحاسبي الإيراد بشكل متسق.

تسجيل الإيراد المستحق في القوائم المالية: خطوات عملية لتطبيق مبدأ الاستحقاق

عند تسجيل الإيراد المستحق، يجب التأكد من مطابقة الإيرادات مع الفترة الزمنية التي تم تحقيقها فيها. الخطوات العملية تشمل تحديد المبالغ المستحقة، إنشاء قيود محاسبية دقيقة، وربطها بالمستندات الداعمة مثل الفواتير وعقود الخدمة.

تطبيق تسجيل الإيراد المستحق في القوائم المالية يضمن دقة التقارير المالية ويعكس الوضع المالي الفعلي للشركة، سواء تم تحصيل النقدية أم لا. كما يساعد في الاستحقاق مقابل النقدية في الإيراد، ما يسهل تقييم الأداء المالي وتحليل التدفقات النقدية.

عند استخدام هذه الممارسات، تصبح محاسبة الإيراد المقدم مقابل الإيراد المستحق واضحة، ويصبح بالإمكان تقديم تقارير مالية موثوقة تساعد أصحاب القرار على التخطيط المالي السليم.

أمثلة الإيراد المقدم والمستحق: توضيح الفرق بين الاستحقاق والنقدية

لتبسيط فهم الفرق بين الإيراد المقدم والإيراد المستحق، يمكن الاستعانة بأمثلة عملية:

-

إيراد مقدم: دفعت شركة X لشركة Y مبلغًا لتقديم خدمة خلال الأشهر القادمة. تُسجل هذه الدفعة كإيراد مقدم حتى تقديم الخدمة.

-

إيراد مستحق: قدمت شركة Y الخدمة لشركة Z، ولم يتم دفع المبلغ بعد، فيُسجل كمستحق ويظهر في القوائم المالية.

-

مقارنة الاستحقاق مقابل النقدية في الإيراد: الإيراد قد يكون محققًا من الخدمة، لكنه لم يتم تحصيله نقديًا بعد، بينما الإيراد المقدم قد تم استلامه نقدًا لكنه لم يتم تحقيقه بعد.

هذه الأمثلة تجعل أمثلة الإيراد المقدم والمستحق واضحة، وتساعد على فهم تطبيق مبدأ الاستحقاق المحاسبي الإيراد في الحياة العملية، وتحقيق دقة في إعداد القوائم المالية وتحليل الأداء المالي.

خاتمة

فهم الفرق بين الإيراد المقدم والإيراد المستحق ليس مجرد مسألة نظرية، بل هو أساس لضمان دقة المحاسبة والشفافية المالية للشركات. من خلال الالتزام بمبادئ الاستحقاق، وتطبيق أفضل الممارسات في تسجيل الإيراد المقدم والإيراد المستحق في القوائم المالية، يمكن للشركات تحسين إدارة الإيرادات، الحد من الأخطاء المحاسبية، وتقديم صورة واضحة للمستثمرين وأصحاب المصلحة.

الأمثلة العملية تساعد على إدراك الاستحقاق مقابل النقدية في الإيراد وتوضح كيفية تطبيق محاسبة الإيراد المقدم مقابل الإيراد المستحق بشكل فعّال. هذا الفهم يعزز قدرة الشركات على التخطيط المالي، مراقبة الأداء، وضمان أن القوائم المالية تعكس الواقع الفعلي بدقة عالية.

إضافة تعليق