محاسبة الأصول الثابتة في الشركات المصرية: الدليل الشامل

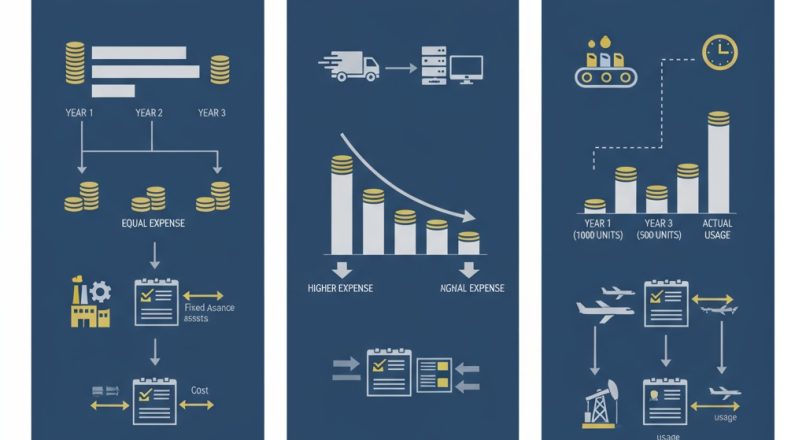

تُعد محاسبة الأصول الثابتة من الجوانب الأساسية التي تعتمد عليها الشركات المصرية في بناء نظام محاسبي متكامل. فالأصول الثابتة تمثل جزءًا كبيرًا من استثمارات الشركات وتؤثر مباشرة على التقارير المالية، وتحديد الأرباح والخسائر، واتخاذ قرارات مستقبلية ...

أكمل القراءة